|

Расчет себестоимости продукции.

Рассчитать себестоимость продукции, на производство

которой используется 6 единиц сырья A, 5 единиц сырья

B и 4 единицы сырья C, используя методы списания стоимости

запасов:

1)метод FIFO;

2)метод средней себестоимости,

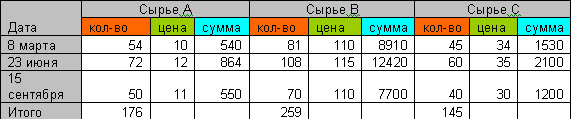

если известен график поступления сырья на склад изготовителя,

который представлен в следующей таблице:

Определить величину и себестоимость остатков запасов

на складе в целом и по наименованиям, если за отчетный

период выпущено 29 единиц готовой продукции.

Решение

1.Сначала рассчитывается количество единиц сырья A,

B и C, столь необходимого для выпуска 29 единиц готовой

продукции:

Сырье A =6 x 29=174 ед.

Сырье B =5 x 29=145 ед.

Сырье C =4 x 29=116 ед.

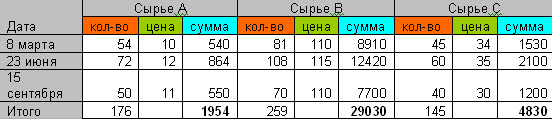

2. Итоговая сумма поступления сырья равна итогу стоимости

поступившего сырья.

Поступило на склад сырья на сумму: 1 954 + 29 030 +

4 830 = 35 814 тенге.

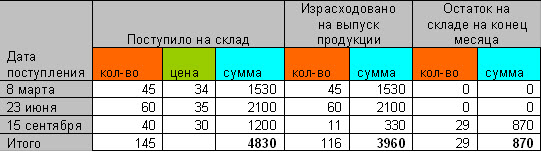

3.Себестоимость готовой продукции и остатка запасов

на складе, определяемых по методу FIFO:

Сырье A

Сырье B

Сырье C

Общая себестоимость сырья, израсходованного на выпуск

продукции за год:

1932 + 16270 + 3960= 22162 тенге.

Остаток сырья на складе составит:

35814 - 22162 = 13652 тенге.

4. Себестоимость готовой продукции и остатки запасов

на складе, определяемых по методу средней себестоимости:

Среднюю цена по каждому виду поступившего сырья следует

помножить на общий расход по видам.

Сырье А

Себестоимость = 11,10227тг х 174ед. = 1931,79 тг .

Остаток на складе 176 - 174 = 2 ед. На сумму 11,10227

х 2 = 22, 21 тг.

Сырье В

Себестоимость = 112,08494тг х 145ед. = 16252,32 тг .

Остаток на складе 259 - 145 = 114 ед. На сумму 112,08494

х 114 = 12777,68 тг.

Сырье С:

Себестоимость = 33,31034тг х 116ед. = 3864тг .

Остаток на складе 145 - 116 = 29 ед. На сумму 33,31034

х 29 = 966 тг.

Общая себестоимость сырья, израсходованного на выпуск

продукции за год:

1932 + 16252 + 3864 = 22048 тенге.

Остаток сырья на складе

35814 - 22048 = 13766 тенге.

Сегодняшний

доход - результат решений принятых вчера.

|