|

Учет обязательств по заработной плате,

налогам и обязательным отчислениям.

За январь 2008 начислена зарплата сотрудникам: рабочим

и служащим производственной корпорации, изготавливающей

мебель. В структуре компании:

АУП, Основной цех по выпуску деревянных конструкций,

Вспомогательный цех по доставке потребителям

МРП = 1168 тенге

МЗП = 10515 тенге.

Начисление зарплаты работникам разных подразделений

компании. Начислено за январь месяц 2008, баланс рабочего

времени равен 22 рабочих дня или 176 часов:

1. Гольдштейн Давид Самуилович завхоз за 20 рабочих

дней (154 часа). Должностной оклад 45 000 в месяц. Пенсионер.

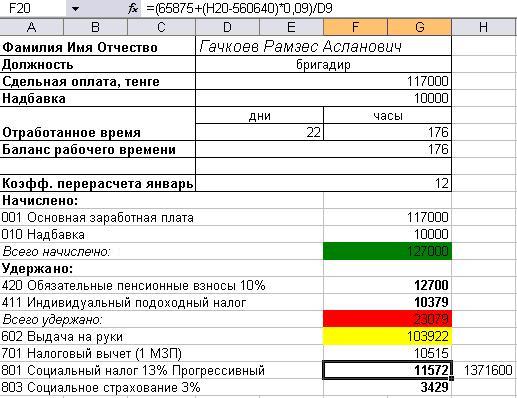

2. Гачкоев Рамзес Асланович бригадир основного цеха

за 22 рабочих дня (176 часов). Сдельная оплата труда

плюс 10 000 тенге в месяц "надбавка бригадира".

За январь 2008 начислено сдельно 117 000 тенге.

3. Хугаев Уджах Русланович охранник за 225 часов, в

том числе: ночные 120 часов, праздничные 15 часов. Оклад

11 000 тенге в месяц, работа по суммированному учету

рабочего времени. Работает по совместительству.

4. Сураев Леча Джамалович водитель 1-го класса транспортного

цеха за 22 рабочих дней (176 часов). Часовая ставка

450 тенге плюс премия за производственные показатели

в размере 15% от начисленной зарплаты, плюс доплата

за классность в сумме 15 тысяч тенге.

1. Произвести начисление зарплаты за отработанное время,

произвести необходимые удержания из заработной платы.

Вывести сумму зарплаты, причитающейся к выдаче на руки,

если авансов по заработной плате в течение месяца не

выдавалось.

2. Начислить социальный налог и обязательные отчисления

на социальное страхование.

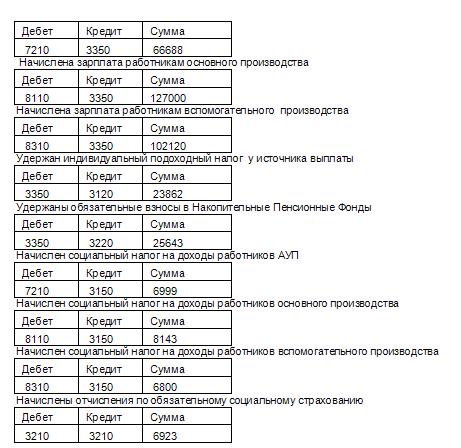

3. Показать бухгалтерские проводки по всем показателям:

Начисление заработной платы,

Удержание налогов и обязательных пенсионных взносов,

Начисление социального налога и взносов на социально

страхование

Решение (согласно действовавшего Налогового законодательства 2008)

1. Решение представлено в карточках сотрудников:

Поскольку Давид Самуилович пенсионер, с его заработной платы не отчисляют пенсионных взносов и не начисляют социальное страхование.

Следовательно, ИПН рассчитывается:

(39375 - 10515) * 10% = 2886 тенге

Уджах Русланович работает по совместительству. Следовательно, налоговый вычет в размере 1 МЗП ему полагается только по его основному месту заработка, где с начала каждого года он пишет заявление о применении к нему налогового вычета при расчете заработной платы.

Следовательно, ИПН для него рассчитывается:

(27313 - 2731) * 10% = 2458 тенге

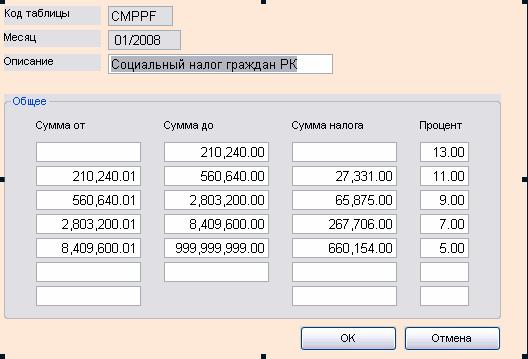

2. Расчет социального налога производится по действовавшему на 2008 Налоговому законодательству по следующей схеме

Базой для исчислений социального налога являются доходы

с начала года за вычетом обязательных взносов в пенсионные

фонды. Полученное значение необходимо помножить на ставку

социального налога в размере % применительно к таблице

налогов. (действующую на январь 2008 г.).

Январский поправочный коэффициент 12:1=12

Гольдштейн Давид Самуилович:

Сумма доходов, облагаемых социальным налогом,

(39375-0)*12=472500

Сумма начисленного социального налога составит:

(27331+(472 500 - 210 240)*11%) : 12 = 4682 тенге

Гачкоев Рамзес Асланович:

Сумма доходов, облагаемых социальным налогом,

(127000-12700)*12=1371600

Сумма начисленного социального налога составит:

(65875+(1371600- 560640)*9%) : 12 = 11572 тенге

Хугаев Уджах Русланович:

Сумма доходов, облагаемых социальным налогом,

(27313-2731)*12=294975

Сумма начисленного социального налога составит:

(27331+(294975- 210 240)*11%) : 12 = 3054 тенге

Сураев Леча Джамалович :

Сумма доходов, облагаемых социальным налогом,

(102120-12012)*12=1102896

Сумма начисленного социального налога составит:

(65875+(1102896- 560640)* 9%) : 12 = 9557 тенге

Сумма социального налога к уплате определяется за минусом суммы обязательных отчислений на социальное страхование:

28 865 - 6923 = 21 942 тенге.

Как эта сумма распределяется по видам затрат:

Административные расходы 6999 тенге

Расходы основного производства 8143 тенге

Расходы вспомогательного производства 6800 тенге

3. Бухгалтерские проводки:

Начислена зарплата АУП (завхоз, охранник)

Сегодняшний

доход - результат решений принятых вчера.

|