|

Учет расходов.

Компания выпускает два вида продукции - продукция "А"

и продукция "В".

Для выпуска 1 единицы продукции "А" расходуется:

-сырья и материалов на сумму 350 тенге;

-трудозатрат 25 человеко/часов;

-8 часов машинного времени;

Для выпуска 1 единицы продукции "В" расходуется:

-сырья и материалов на сумму 8750 тенге;

-трудозатрат 125 человеко/часов;

-18 часов машинного времени;

Стоимость 1 чел./часа трудозатрат производственного

рабочего 470 тенге. Стоимость Машино-часа составляет

105 тенге.

За месяц компания выпустила 220 единиц продукции "А"

и 100 единиц продукции "В".

Зарплата административному персоналу за отчетный месяц

была начислена в сумме 710 000 тенге.

Сумма социального налога, начисленного на доходы производственных

рабочих, составила 837 540 тенге, начисленного на АУП

- 76 680 тенге.

Объем реализации составил 217 единиц продукции "А"

и 91 единица продукции "В".

Агентам по продажам были начислены гонорары в размере

0,5% от фактической себестоимости реализованной продукции.

1. Определить фактическую себестоимость единицы продукции

"А" и единицы продукции "В".

2. Определить расходы на реализованную продукцию в отчетном

месяце.

3. Составить журнал хозяйственных операций.

4. Подчитать сумму расходов по видам затрат за отчетный

месяц.

Решение

1. Расчет фактической себестоимости выпущенной продукции.

Прямые затраты на единицу выпущенной продукции:

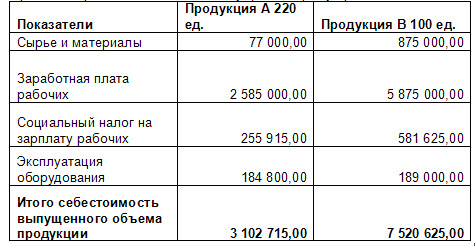

Прямые затраты на весь объем выпущенной продукции:

2. Расходы на реализованную продукцию:

Себестоимость реализованной продукции = 14 103,25 х

217 + 67 206,25 х 91 = 9 176 174 тенге

Затраты по реализации = 9 176 174 х 0,5%= 45 881

тенге

3. Журнал хозяйственных операций:

4. Величина расходов по видам затрат за месяц:

Прямые затраты = себестоимость реализованной

продукции = 9 176 174 тенге

Расходы периода = административные расходы +

расходы по реализации = 710 000 + 45 881 = 832561

тенге.

Сегодняшний

доход - результат решений принятых вчера.

|