|

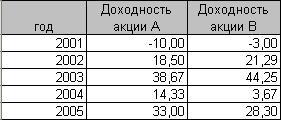

Фактические доходности активов.

Акции А и В имели в прошлые годы следующие доходности

1. Вычислите среднюю доходность каждой из акций за период с 2001 по 2005 г. Предположим, кто-то владеет портфелем, содержащим 50% акций А и 50% акций В. Какова была доходность портфеля в каждом году?

Какова была средняя доходность этого портфеля за пятилетний период?

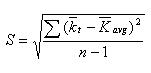

2. Найдите СКО доходности каждого вида акций и портфеля.

3. К какой цифре окажется ближе коэффициент корреляции доходности акций: к 0,9 или к -0,9?

Решение

1. Средняя доходность акций А за пятилетний период:

(-10 + 18,50 + 38,67 + 14,33 +33) / 5 = 18,9

%

Средняя доходность акций В за период:

(-3 + 21,29 + 44,25 +3,67 +28,20) / 5 = 18,9

%

Доходность портфеля в каждом году:

2001 0,5 х (-10) + 0,5 х (-3) = -6,5%

2002 0,5 х 18,50 + 0,5 х 21,29 = 19,9%

2003 0,5 х 38,67 + 0,5 х 44,25 = 41,46%

2004 0,5 х 14,33+ 0,5 х 3,67 = 9%

2005 0,5 х 33+ 0,5 х 28,30 = 30,65%

Средняя доходность портфеля, содержащего 50% акций А

и 50% акций В за пятилетний период:

(-6,5 + 19,9 + 41,46 + 9 +30,65) / 5 = 18,902 %

2. Для вычисления эмпирического СКО, на основании данных

прошлых лет используется формула:

SA = 19.01%

SB = 19.028%

3. Не вычисляя можно прийти к выводу, что коэффициент корреляции r ближе к 0,9 ввиду синхронности роста и падения акций А и В. Совершенно положительная корреляция. Диверсификация не может снизить риск, поскольку портфель из акций А и акций В состоит из совершенно положительно коррелированных акций.

Сегодняшний

доход - результат решений принятых вчера.

|