НДС 1.

Организация импортирует 120 хрустальных люстр по цене

3200 тенге. Оплачено таможенных платежей на сумму 8000

тенге, пошлин на сумму 12000 тенге. Определить НДС.

Решение

Стоимость люстры 120 х 3200 = 384000 тенге. + 8000 тенге

таможенных платежей + 12000 тенге пошлин

Итого налоговая база 404000 тенге.

НДС по ставке Налогового периода 2009 года определяется

как 12 % от налоговой базы, т.е. 48480 тенге.

НДС 2.

Организация импортировала 100 автомобилей, таможенная

стоимость которых 8000 $. Ставка акциза 10 %, ставка

таможенной пошлины 5 %, таможенный сбор 0,2 %. Курс

150 за 1 $. Исчислить налогооблагаемый оборот.

Решение

Стоимость на таможне 8000 х 100 х 150 = 96 000 000 тенге

Акциз 10% = 9 600 000 тенге

Пошлина 5 % = 4 800 000 тенге

Таможенный сбор 192 000 тенге

Итоговая сумма составит:

96 000 000 + 9 600 000 + 4 800 000 +192 000 = 11

059 200 тенге. Что составляет облагаемый оборот

после растаможки.

С этой суммы 12 % НДС что составит 13 271 040 тенге

НДС 3.

ТОО "Магнит" занимается реализацией продуктов

питания. В первом квартале 2009 было реализовано молочной

продукции на сумму 226 500 тыс. тенге с учетом НДС,

кондитерских изделий 375 000 тенге с учетом НДС, хлебобулочных

изделий 543 000 тенге с учетом НДС. Произведен ремонт

помещения на 55 000 тенге с учетом НДС, приобретены

основные средства на 330 000 тенге с учетом НДС.

Определить облагаемый оборот и сумму НДС. Указать срок

предоставления декларации за 1 квартал и срок уплаты

налога.

Решение

НДС = НДС начисл. - НДС к зачету

Чтобы найти НДС начисл. Необходимо исчислить налоговую

базу НДС предыдущих.

НДС по ставке Налогового периода 2009 года определяется

как 12 % от налоговой базы.

Следовательно, для нахождения базы:

НБаза 1 = 226 000 : 1,12 = 202 232,14 тенге:

НБаза 2 = 375 000 : 1,12 = 334 821,34 тенге:

НБаза 3 = 543 000 : 1,12 = 484 821,43 тенге

Итого налогооблагаемый оборот (без НДС):

202 232 + 334 821 + 484 821 = 1 021 874 тенге

НДС рассчитывается по формуле

НДС 1 = 202 232,14 х 12% = 24 267,85 тенге:

НДС 2 = 334 821,34 х 12% = 40 178,57 тенге:

НДС 3 = 484 821,43 х 12% = 58 178,57 тенге

Итого НДС составит 122 625 тенге

НДС к зачету рассчитывается:

1) (55 000: 1,12) х 12 % = 5 892,86 тенге

2) (330 000: 1,12) х 12% = 35 357,14 тенге

Налоговый вычет составит 5892,86 + 35 357,14 = 41 250

тенге

НДС к уплате: 122 625 - 41 250 = 81 375 тенге

Срок предоставления декларации за 1 квартал 2009 не

позднее 15 мая 2009

(согл. Ст 270 п1 НК РК 2009).

Срок уплаты до 25 мая 2009 (согл. Ст. 271 п1

НК РК 2009).

Земельный налог 1.

Сельскохозяйственное предприятие имеет земельный участок

площадью 100 га. В апреле 2009 был продан участок площадью

20 га. В июне 2009 приобретен участок площадью 50 га.

Балл/бонитета 2,16 тенге за 0,01 га. Определить сумму

земельного налога для сельскохозяйственного предприятия.

Указать сроки уплаты текущих платежей и окончательного

расчета налога, а также срок предоставления декларации.

Решение

1. Согл. Ст 378 п.1 НК РК сумма земельного налога составит:

100 га х 2,16 = 216 тенге

Изменение во 2 квартале -20 га х 2,16 = -43,20 тенге

Изменение во 3 квартале +50 га х 2,16 = 108 тенге

2. Согл. Ст. 389 п.7 НК РК платежи корректируются на

сумму изменения налоговых обязательств равными долями

по предстоящим срокам уплаты земельного налога:

Квартальные платежи

До 25 февраля 2009 54 тенге

До 25 мая 2009 54 тенге -43,20 тенге = 11 тенге

До 25 августа 2009 54 тенге +54 тенге(равными долями

108/2) = 108 тенге

До 25 ноября 2009 54 тенге +54 тенге (равными долями

108/2) =108 тенге

Итого налог 281 тенге.

Согл. Ст. 393 п.5 НК РК при изменении налоговых обязательств

расчет текущих платежей предоставляется не позднее

15 февраля 15 мая 15 августа 15 ноября текущего

года.

Декларация не позднее 31 марта 2010 года, следующего

за отчетным налоговым периодом.

Земельный налог 2.

Индивидуальный предприниматель имеет земельный участок

под рынок. Общая площадь рынка равна 830 м2 . Участки

под торговлю 640 м2. Ставка 28,95 тенге/м2 для жилого

фонда.

Определить земельный налог.

Решение

1. Площадь строений, не входящих в налогообложение по

10 кратной ставке согл. Ст. 386 п.1 НК РК определяется:

830 - 640 = 190 м2

Т.о. налог с этой площади оплачивается по ставке налогообложения

для жилого фонда:

190 х 28,95 = 5 505 тенге.

2. Площадь, непосредственно задействованная под торговлю

облагается по 10-кратной ставке 289,50 тенге/м2.

640 х 289,5 = 185 280 тенге

Т.о. общая сумма налога составит:

185 208 + 5 505 = 190 785 тенге

3. Чтобы получить ежеквартальный размер платежей полученную

сумму необходимо разделить на 4 (равными долями).

190 785 : 4 = 47 696 тенге/ квартал

Транспортный налог.

Физическое лицо, Герой Социалистического Труда, заслуженный

деятель искусств имеет в своей собственности 2 автомашины:

1 Объем двигателя 3800 см3

2 Объем двигателя 4700 см3

Исчислить налог на транспортные средства.

Решение

1. Согласно ст. 365 п3 ч. 6 НК РК Герой Социалистического

Труда не является плательщиком налога на транспортные

средства по одному автотранспортному средству, являющемуся

объектом налогообложения. Следовательно за 2 автомобиль

с гораздо большим объемом двигателя налог не рассчитывается

и не оплачивается.

2.Согласно ст. 367 п1 НК РК применяется налоговая ставка

15 МРП. По состоянию на апрель 2009 1 МРП = 1273 тенге.

Следовательно Сумма налога составит 19 095 тенге.

3. За каждое превышение нижней границы рассчитывается

7 тенге на 1 см3 . Согл. Ст. 367 п2.

Итого 800см3 х 7тенге = 5 600 тенге

Всего сумма налога на транспортные средства составит:

19 095 + 5 600 = 24 695 тенге

Имущественный налог.

Среднегодовая балансовая стоимость Основных Средств

предприятия равна 765 000 тенге х 10 % и делим на 12.

Найти налог на имущество.

Решение

(765 000 х 10 %) / 12 = 6 375 тенге месячный износ

Итого 9 447 750,00

1.Согл. Ст. 397 п.2 НК РК Среднегодовая балансовая стоимость

определяется как 1/13 часть суммы, полученной при сложении

балансовых стоимостей объектов налогообложения на первое

число каждого месяца текущего налогового периода и первое

число месяца периода, следующего за отчетным.

9 447 750 : 13 = 726 750 тенге

2. Налог на имущество согл. ст. 398 п.1:

726 750 х 1,5 % = 10 901,25 тенге

Социальный налог 2009.

Для задачи

просчитать социальный налог, начисляемый с доходов сотрудников

с учетом ситуации на февраль 2009, согласно вступившему

в действие нового Налогового кодекса РК .

Решение (Налоговый Кодекс 2009)

1. Решение представлено в карточках сотрудников:

Базой для исчислений социального налога являются доходы

в текущем месяце за вычетом обязательных взносов в пенсионные

фонды. Полученное значение необходимо помножить на ставку

социального налога в размере 11% (действующую с января

2009 г.).

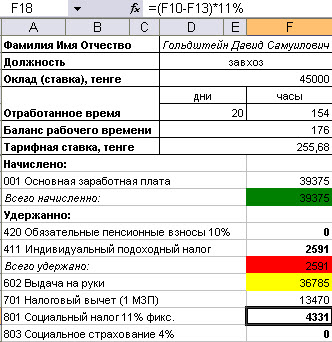

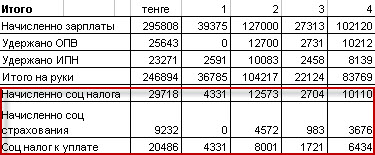

Гольдштейн Давид Самуилович:

Сумма доходов, облагаемых социальным налогом,

(39375-0)=39375

Сумма начисленного социального налога составит:

39375*11% = 4331 тенге

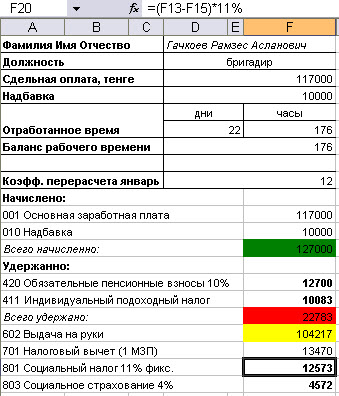

Гачкоев Рамзес Асланович:

Сумма доходов, облагаемых социальным налогом,

(127000-12700)=114300

Сумма начисленного социального налога составит:

114300*11% = 12573 тенге

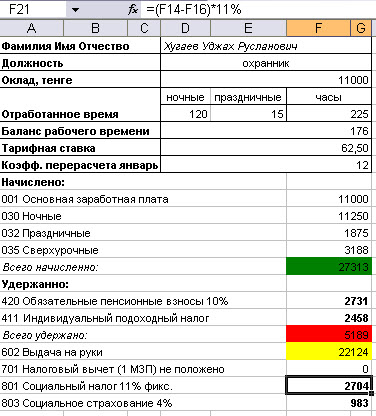

Хугаев Уджах Русланович:

Сумма доходов, облагаемых социальным налогом,

27313-2731=24582

Сумма начисленного социального налога составит:

24582*11% = 2704 тенге

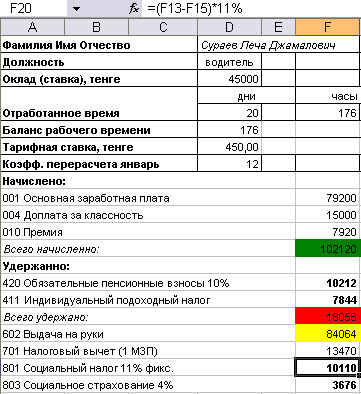

Сураев Леча Джамалович :

Сумма доходов, облагаемых социальным налогом,

102120-10212=91908

Сумма начисленного социального налога составит:

91908* 11% = 10110 тенге

Сумма социального налога к уплате определяется за минусом

суммы обязательных отчислений на социальное страхование:

29 718 - 9232 = 20 486 тенге.

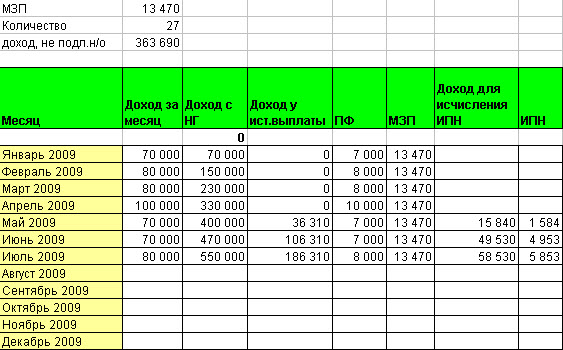

Льгота 27-45 МЗП по ИПН 2009.

Физическое лицо, воин-интернационалист имеет льготу

по ИПН в размер 27 МЗП. Требуется расчитать его ИПН,

отчисления в ПФ исходя из размеров заработной платы

в 2009 году:

январь :70 000 тенге

февраль :80 000 тенге

март :80 000 тенге

апрель :100 000 тенге

май :70 000 тенге

июнь :70 000 тенге

июль :80 000 тенге

Решение

Поскольку физическое лицо имеет льготу по ИПН в размере

27 МЗП, что составляет 366390 тенге совокупного дохода

начиная с января месяца 2009 года. Месяц в котором состоялось

превышение размера льготы - май 2009. в данном месяце

работнику было начислено 70 000 тенге заработной платы.

С начала года совокупный доход составил 400 000 тенге,

превышение льготы 27 МЗП составило: 400 000 - 363 690

= 36 310 тенге. Именно эта сумма подлежит налогообложению

в данном месяце. Сумма ИПН в мае 2009 года соствляет

36310 - 7000 (ОПФ) - 13 480 (Налоговый вычет) = 15 840

* 10% = 1 584 тенге.Начиная с июня 2009 года расчет

ИПН будет осуществляться на общих основаниях без учета

льготы.

Не

все, что говорит работник налоговых служб - правда.

|